![]()

・土地や建物を相続したけど、住む予定は無いし、どうしたら良いか分からない。

・相続登記をしないで、放置してる不動産がある。

・相続をしたけど、遠方に住んでいるため、管理ができない。

・相続人同士でもめているため、相続登記ができない。

弊社では、弁護士、司法書士、土地家屋調査士等と連携し、相続に関する問題を解決し、不動産を活用するお手伝いをして参りました。お客様の立場にたって、お話しをうかがうよう努めております。お気軽にご相談ください。

相談事例

相談事例1

相続人17人 ・固定資産税滞納による差押え

所在:仙台市宮城野区

面積:約500坪

・相続登記をせずに30年放置していた土地の相続人が、二次相続三次相続を経て、17人に増えてしまい、誰も固定資産税を払わなかったため、市が差押えをするため、相続登記を代位登記した。この土地上に建物を建てて住んでいる相続人1名から相談を頂いた。土地の分譲をする業者に話をしたところ買いたいとの回答を得たが、価格に関して全相続人に通知して承諾を得ることは困難なため、弁護士に依頼し、相続人間で売却に関する契約を交わしてもらい、滞納している税金も相続人の一部の方が立て替えて支払ったので、売買契約を締結することができた。

相談事例2

相続した土地の前の道路所有者が不明

所在:仙台市太白区

面積:48坪

・土地を相続した3兄弟のうち1名から売却依頼があり、物件を調査した結果、唯一接道している前面道路が私道で、その登記簿上の所有者が所在不明のため、通行掘削承諾を得ることができなかった。(現在は法改正もあり、承諾を得る以外の方法もあります。)そこで弁護士に依頼し、所有者の法定相続人6名の所在を確認し、そのうち1名から道路の持分を売主1名が取得した。相続人は全員、遠方に住んでおり、私道周辺に不動産は所有していない。事前に相続人へ通知をし、売主が原告となって共有物分割訴訟を提訴して判決で私道を売主の単独所有にすることができた。その後、私道の所有権と相続をした土地を売却することができた。

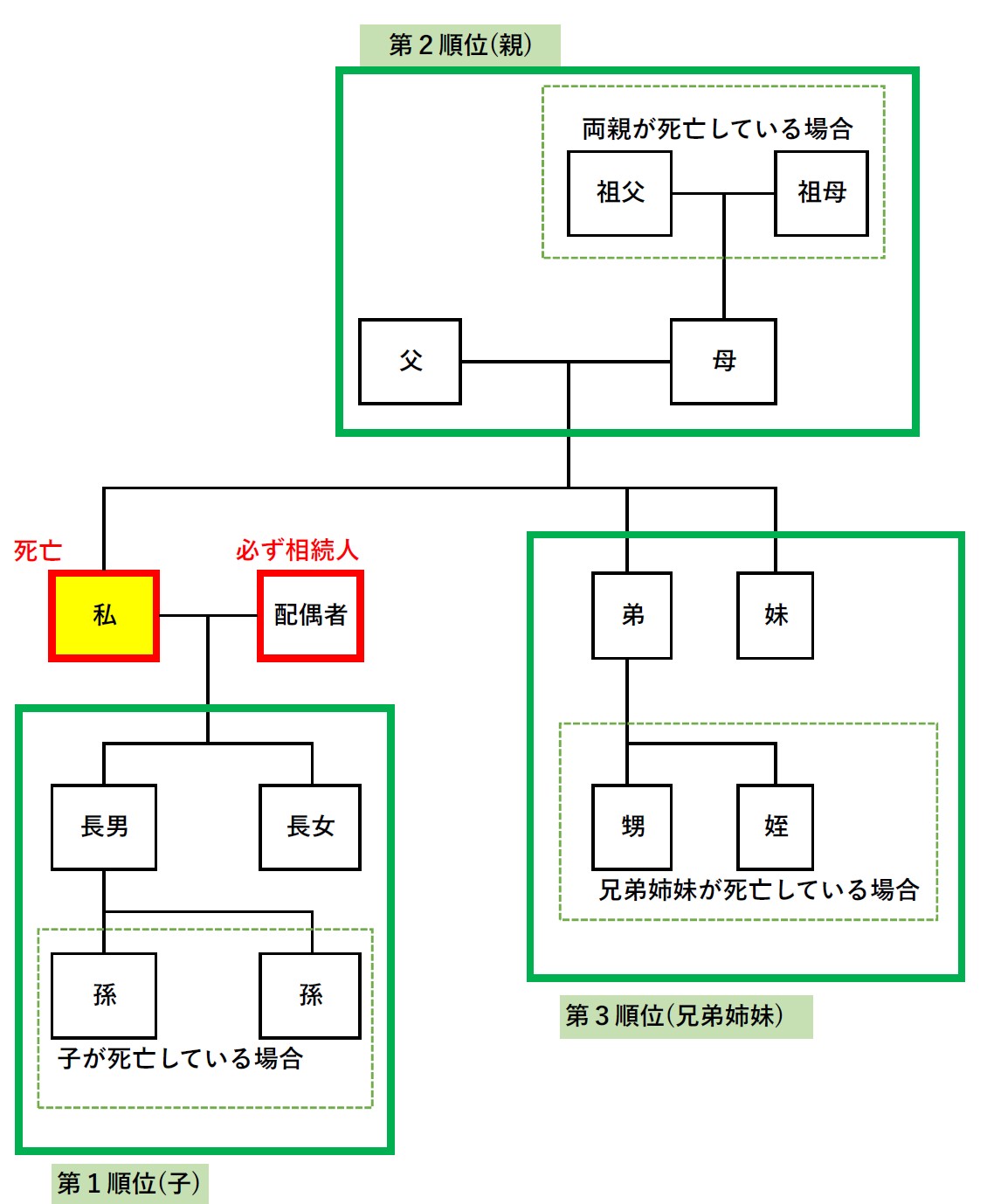

相続人相関図

法定相続人になれるのは、配偶者と血族です。

同じ順位の人が複数いる場合は、全員が相続人となります。また、先順位の人が1人でもいる場合は、後順位の人は相続人になれません。

- 配偶者…必ず相続人になる

- 血族……優先順位が高い人が相続人になる

| 優先順位 | 血族の種類 |

|---|---|

| 第1順位 | 子および代襲相続人 |

| 第2順位 | 両親等の直系尊属 |

| 第3順位 | 兄弟姉妹および代襲相続人 |

相続手続き

相続が発生したら

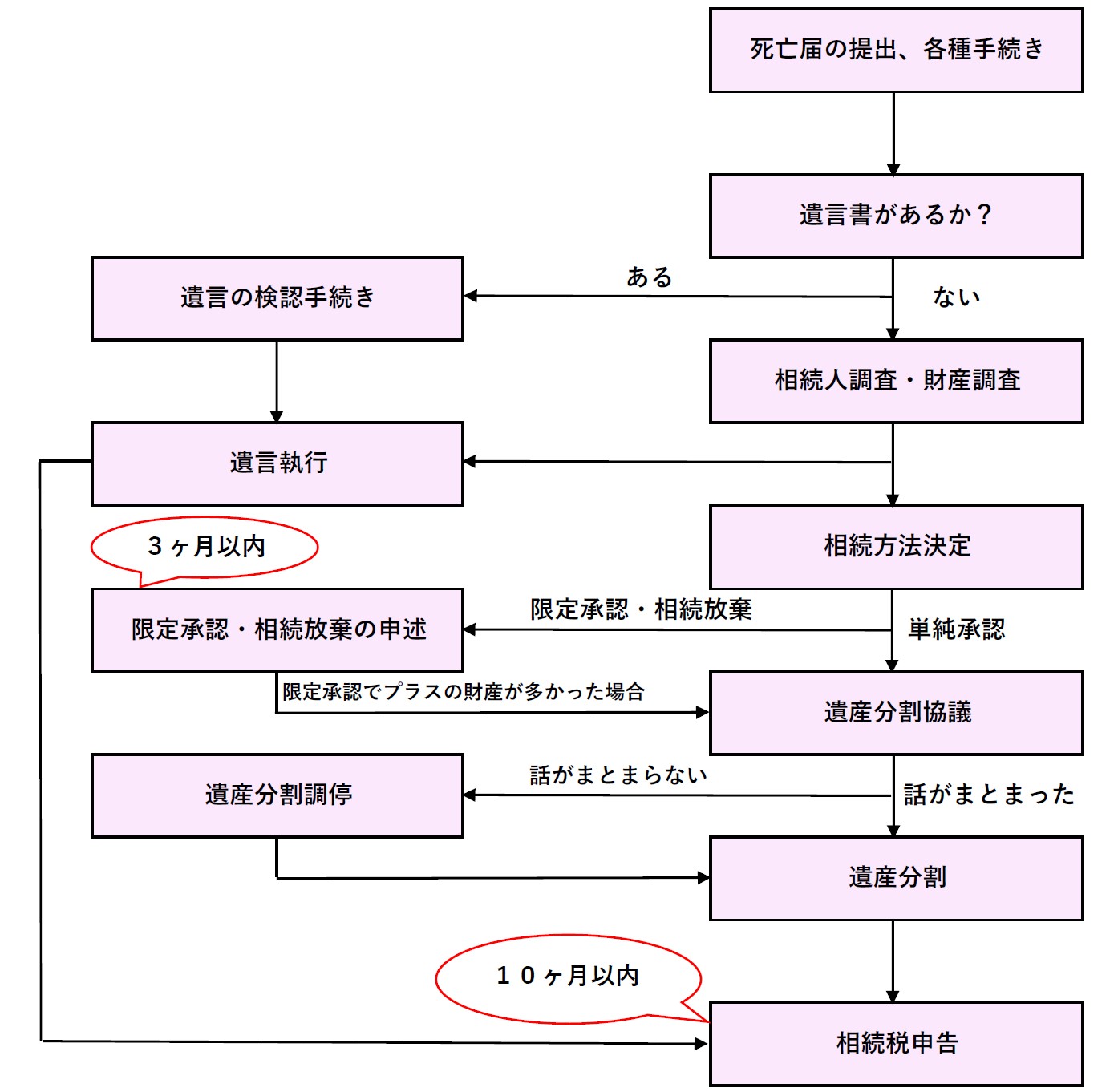

まずは相続発生後の流れについて、フローチャートで解説します。

①死亡届の提出、各種手続き

被相続人が亡くなった直後は、死亡届を提出する他、役所などでさまざまな手続きをする必要があります。

②遺言書がある場合

遺言書が残されていた場合は、遺言の内容通りに遺産を分配します。

③遺言書がない場合

遺言書が残されていない場合は、相続人調査と財産調査をした上で、相続方法を決定します。

単純承認を選択する場合は、特に手続きは必要ありませんが、限定承認または相続放棄を選択する場合は、3か月以内に家庭裁判所へ申述申立を行なわなくてはなりません。

④単純承認または限定承認をしてプラスの財産が多かった場合

分割すべき遺産がある場合は、相続人全員で遺産分割協議をして、誰がどの財産をどれだけ相続するかについて話し合います。

⑤遺産分割協議がまとまらない場合

相続人同士で遺産分割協議を行なっても、一向に話がまとまらない場合は裁判所へ遺産分割調停を申し立てて解決を図ります。

⑥遺産分割

分割内容が決まったら、その内容に従って遺産分割を行います。

⑦相続税の申告

相続税の申告も忘れずに行わなくてはなりません。相続税には申告期限があり、被相続人が亡くなったことを知った日の翌日から10か月以内に行う必要があります。

◎相続手続き開始前に行うべき手続き

相続手続きを始める前に、役所への届け出などを行なわなくてはなりません。期限がある手続きもあるので、できるだけ早めに進めましょう。

1.7日以内に死亡届を提出する

まずは、被相続人が死亡後7日以内に死亡届を提出します。

提出先は、被相続人の本拠地、死亡地、または届出人の住所地のいずれかの市区町村役場です。死亡届を提出する際には、医師の作成した死亡診断書または死体検案書を提出する必要があります。

同時に火葬許可申請書も提出し、火葬許可証を取得します。火葬許可証は、遺体を火葬する際に必要となる書類です。火葬場の管理事務所に提出します。

さらに、故人が会社に勤務していた場合は、退職手続きも行なわなければなりません。

①葬儀費用は記録しておくこと

葬儀費用は後々相続税を申告する際、控除の対象になります。

その際、明細書に内訳を記入しますので、葬儀費用は記録しておきましょう。

2.早めに各種手続きを行う

他にも、以下に挙げる手続きを行う必要があります。

- 健康保険・介護保険の資格喪失届の提出

- 金融機関への連絡

- (故人が世帯主であった場合)世帯主変更届の提出

- (故人が年金受給者であった場合)年金受給権者死亡届(報告書)の提出

健康保険・介護保険の資格喪失届提出については故人が亡くなってから14日以内という期限があるため、注意が必要です。

それ以外の手続については特に期限はありませんが、なるべく早めに行うようにしましょう。

◎相続が発生したらまずは遺言書の有無を確認

相続手続きを始めるにあたり、最初にやるべきことは遺言書があるかどうかの確認です。遺言の有無によってその後の流れが大きく変わりますので、まずは遺言書が残されていないか確認しましょう。

1.勝手に開けない!検認手続きを行う

遺言書は法務局で保管されていた場合を除き、開封するためには、家庭裁判所で検認の手続きをする必要があります。そのため、自宅で遺言書が見つかった場合は、勝手に開封してはいけません。検認手続きを経ずに開封した遺言書は無効になる可能性があるからです。

遺言書が見つかったときは、速やかに故人の最後の住所地を管轄する家庭裁判所に遺言書の検認を申し立てましょう。

遺言書の検認手続きが終わったら、遺言の内容に従って遺産分割を進めます。

2.遺留分侵害額請求をするなら1年以内

遺言書の内容が、特定の相続人に対してほとんど全ての遺産を遺贈するものであるなど、遺言書によって不公平な遺産分割が起きるケースもあります。

取得した遺産額が遺留分(法律により最低限保証された相続分)に満たなかった場合は、遺留分侵害額請求を行ない、遺留分に相当する金額の支払いを求めましょう。

遺留分侵害額請求権には時効があり、請求可能な期間は、相続発生、及び遺留分の侵害を知ってから1年です。あまり時間の余裕がないので、遺留分の支払いを求める場合はなるべく早めに請求するようにしましょう。

◎遺言書がない場合は3か月以内に相続方法を決定

遺言書が残されていなければ、まずは相続方法を決定しなければなりません。相続方法には以下の3つの方法があります。

- 単純承認:プラスの財産もマイナスの財産も全て相続する方法

- 限定承認:マイナスの財産をプラスの財産の範囲内でのみ清算する方法で、マイナスよりプラスの財産が上回った場合はその分を相続できる

- 相続放棄:プラスの財産もマイナスの財産も全て相続しない方法

どの方法を選択するか適切に判断するためにも、まずは相続人調査、財産調査を行う必要があります。

相続方法を決定するまでの流れについて説明します。

1.まずは相続人調査を行う

相続人調査とは、被相続人の出生から死亡までの全ての戸籍謄本類を収集し、相続人を特定することです。

「親族のことだし、誰が相続人かなど調べなくてもわかっている」と思われるかもしれませんが、思わぬところから相続人が見つかり、驚くケースもあるものです。

限定承認の申立てや遺産分割協議など、必ず相続人全員で行なわなければならない手続きもあるので、相続人調査は必ず行うべきです。

2.同時に財産調査も進める

相続人調査と同時に、故人の残した財産を全て把握するための財産調査も進めます。

財産調査とは故人の残した財産にはどのようなものがどれくらいあるのかを調べることです。預金や不動産、株式などプラスの財産がどれくらいあり、借金やローンなどマイナスの財産はどれくらいあるのかを全て把握するために、故人の残したものや郵便物を調査しましょう。資産状況が把握できれば、どの相続方法を選択すべきか判断できるはずです。

ただし、遺産に不動産や株式など含まれている場合は、注意が必要です。これらの財産は評価方法が複雑で、正しい評価額を確認するのが困難であるため、遺産相続に精通した専門家に相談することをおすすめします。

3.3か月以内に相続方法を決定

どの相続方法を選択するかは、3か月以内に決定しなければなりません。

3つの相続方法のうち、単純承認を選択する場合は、特に手続きを行う必要はありません。一方、限定承認と相続放棄については、相続の開始を知った日から3か月以内に家庭裁判所に申述申し立てを行う必要があります。期限内に申し立てを行なわなければ、自動的に単純承認をしたものとみなされます。借金などのマイナスの財産を相続した場合、返済義務を負うことになります。そのような事態に陥らないためにも、できるだけ早くに相続人調査と財産調査を行ない、相続方法を決定しましょう。

4.3か月以内に相続方法を決められない場合は?

相続人調査や財産調査に時間がかかり、3か月以内に相続方法を決められないこともあるでしょう。その場合は、家庭裁判所に相続放棄の期間伸長の申立てを行うことにより、限定承認や相続放棄の申立て期間を延長することが可能です。

◎相続人全員で遺産分割協議

分割すべき財産がある場合は、誰がどの遺産を取得するかについて話し合う遺産分割協議を行う必要があります。

1.協議は必ず相続人全員で行う

遺産分割協議は必ず相続人全員で行わなければなりません。一人でも欠けた状態で決まった内容は無効となるので注意しましょう。

遺産分割協議は必ずしも相続人全員が一堂に会して行う必要はありません。メールや電話などを利用して、話し合いをしても問題ありません。要は相続人全員が合意に至ればよいのです。

2.遺産分割協議書を作成する

協議で決まった内容は、遺産分割協議書として残します。遺産分割協議書は、以下の相続手続きの際に必要です。

- 金融機関における故人名義の口座の解約、名義変更手続き

- 不動産の相続登記

- 有価証券の名義変更手続き

- 自動車の名義変更手続き

- 相続税の申告

遺産分割協議書は相続人同士のトラブルを回避するためにも役立ちます。

ただし、法定相続分通りに相続する場合は、遺産分割協議書を作成する必要はありません。

3.話がまとまらない場合は調停を申し立てる

相続人同士で話がまとまらず、いつまで経っても遺産分割内容が決まりそうにない場合は、家庭裁判所に遺産分割調停を申し立てましょう。

調停とは、調停委員が当事者の間に入って話し合いを行う手続きです。調停委員には弁護士や司法書士などの専門家が選任されるケースが多く、公平・中立な立場で法律的な観点から解決案を提示してもらえます。そのため、当事者だけでは膠着状態にあった問題が解決に至ることも多いです。

◎税金の申告も忘れずに

遺産の分割内容が決まったら、相続税の申告を忘れずに行いましょう。

また、故人が自営業者であった場合は、相続税の申告の他に、準確定申告も行う必要があります。

1.相続税申告は10か月以内に

相続税の申告は相続の開始を知った日から10か月以内に行う必要があります。

ただし、申告が必要なのは基礎控除額を超えた場合のみです。相続税の基礎控除額は、下記の計算式で求められます。

相続税の基礎控除額=3000万円+600万円×相続人の数

相続税の申告は自分だけでできますが、遺産の評価や税制上の特例の適用など専門知識がないと、わからないことも多いでしょう。そのため、相続税の申告は税理士に依頼することをおすすめします。

税理士に依頼すれば相続税の申告書類の作成だけではなく、遺産の評価なども行ってもらえます。ミスなく適切に申告できるので、追徴課税が発生する心配もないでしょう。

2.故人が自営業だった場合は4か月以内に準確定申告

自営業者の場合は、相続の開始を知った日の翌日から4か月以内に、死亡した年の確定申告と納税(準確定申告)を行わなくてはなりません。

また、故人の事業を相続人が引き継ぐ場合には、亡くなった年の分から所得税の確定申告を行います。税務署に青色申告承認申請書を提出して手続きをしましょう。

青色申告承認申請書の提出期限は、以下のように死亡月日によって異なります。

| 亡くなった日 | 青色申告承認申請書の提出期限 |

|---|---|

| 1月1日~8月31日 | 亡くなった日から4ヵ月以内 |

| 9月1日~10月31日 | 亡くなった年の12月31日まで |

| 11月1日~12月31日 | 亡くなった翌年の2月15日まで |

3.相続税の申告内容を訂正したい場合は5年10か月以内

相続税を多く申告してしまった場合には、相続の開始を知った日の翌日から5年10か月以内であれば訂正が可能です。

管轄の税務署に「相続税の更生の請求書」を提出することにより、払い過ぎていた部分の還付を受けられます。